6*12小时服务热线:

15510033533

视源股份的商业模式实际为Design House,并非电子制造业。Design House也称为独 立的第三方设计室,但也可以发展出自主品牌,以设计研发见长,均不拥有工厂。Design House小到几十人的工作室,大到拥有自主品牌全球知名的苹果。最初级为 ODM工厂,再升级到自有品牌硬件供应商,最后升级到软硬件结合的生态圈提供商。目前公司由单纯 的显示板卡 ODM 工厂,升级到第二阶段,为自主品牌智能交互平板的硬件+服务供应商。目前公司在拓宽其他硬件领域的同时,也注重配套软件的开发和应用。自主品牌下的软硬 件结合的多产品供应商是公司远期的定位。

专注研发和销售,生产外包

2018年9月,公司员工人数超过3000人,研发人员 1600余人,并且计划未来员工 人数与销售收入同比例增长(20%-30%)。新增人员主要是新产品线的研发和销售人员。公司员工平均年龄29岁,每年都将补充数百人的应届生员工。

2017 年公司研发投入 4.9 亿元(在管理费用中),占当年营业收入的比重为 4.54%,同比提高了0.70 个百分点。截至2017年12月31日,公司拥有专利超过1800项(其中 发明专利 243 项),拥有计算机软件著作权、作品著作权、软件产品登记证书超过 500 项。2017 年全年公司专利年申请量超过 1,400 件,其中发明专利占 比超过 45.50%,连 续第二年专利申请数量居广州企业首位。截至 2018 年 6 月 30 日,公司员工人数超过 3200 人,其中技术人员占公司员工总数 60%以上,研发人员较2017年底增加大几百人。

重研发和销售,公司的费用率在可比公司中仍然偏低。

2017年公司销售费用率4.6%,高于大部分的可比电子公司,低于海康威视和教育信息化的科大讯飞、佳发教育。销售费 用率方面,公司2017年为 7.8%,在所有可比公司中偏低。公司是对经销商销售,经销商 会承担一部分渠道和推广费用,并且从加价部分获取利润,降低了公司的销售费用。同样 的教育信息化公司科大讯飞和佳发教育是毛利率高于公司,但是销售/管理费用率也明显高于公司的财务结构。我们认为相比之下公司是更偏产品驱动,而不是纯销售驱动。另外公 司的产品毛利率较其他公司低,所以在期间费用率方面需要有所控制。

订金+现金交付制度,视源股份现金流呈现零应收、高预收的特点

对下游施行预收款+现金交付制度,对上游放账 1-3 个月。现金流角度,公司从下游 经销商和客户处的回款非常有效率,在接订单时收取 30%预收款,交货是全款交付,不对 客户放账期。上游公司对代工厂和供应链则是有 1-3 个月不等的应付账款。公司从上下游 均把现金掌握在自己手中,形成了极强的控制体系。这使得公司账面上的现金保持在至少 20个亿以上。

零营收+预收账款+应付账款的现金流状况为公司财务的最大特点,也侧面应证公司产 品在行业中的溢价力。

以上销售模式呈现以下财务特点:

1)下游零收账款

公司的应收账款在 2014、2015 年几乎为零,随着公司业务越做越大,产生了少量的 应收账款,2016、2017年均在4000-5000万左右。2018Q3 公司收入突破120 亿,在手现金接近30亿,应收账款也仅有1.5亿。公司的零营收原则的减持似的公司的现金流极其 稳健。

2)预收账款持续走高

公司对客户和经销商的政策是下单时需要预付 30%的订金。预收账款提供了接近 30% 的在手现金,是维持公司运转的重要来源。预收账款的也可以作为公司收入的先行指标。

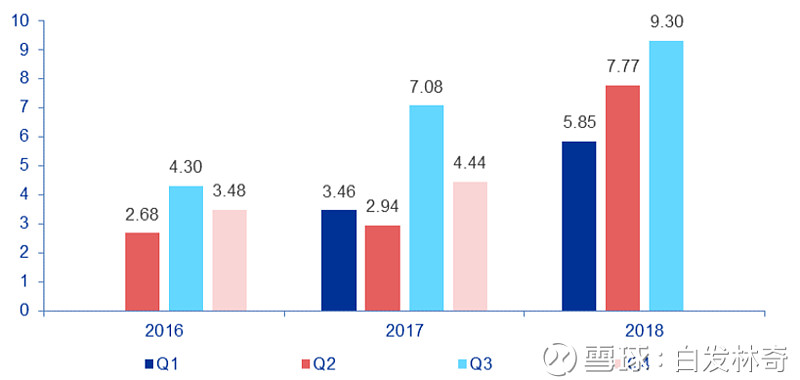

三季度为预收款高峰期,是全年业绩的风向标。公司2016-2018年的数据显示(16Q1 和 18Q4 的数据未披露)三季度为公司预收账款的季节性高峰。因为三季度为业务旺季尤 其是教育交互平板,大多数学校会选择在暑期开始进行装修或设备更新。四季度预收款回 落,说明订单已经有部分结算,第二年的预算和新订单又还未下达。Q2和Q3的预收款基本上可以作为公司全年订单和收入的先行指标。板卡和平板业务的交付周期较短,尤其是 以学校为客户的教育信息化业务都是年度预算/结算的模式,基本可在当年确认收入。2018 年从 Q1 开始预收款就持续走高,18Q3 更是创下了 9.3 亿的预收款记录。按照预收款为 30%的订单金额计算,截止 2018Q3公司在手订单约为 31亿,为2018全年的收入端奠定 了良好的基础。

预收款(亿元)具有季节性,三季度为预收款的全年最高点

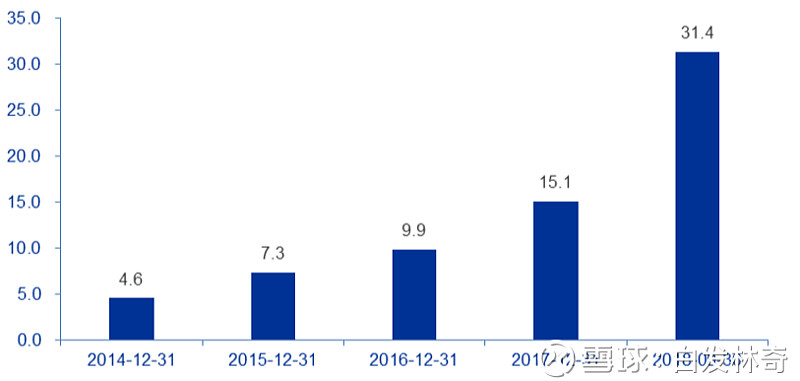

3)应付账款:公司对上游保持相对强势

应付账款方面,公司对供应商维持1-3个月的账期。应收账款随着业务发展持续攀高,2018Q3 已经达到了 31 亿。应付账款与预收款一样,Q3 为全年的最高点,Q4 随着订单 的完成逐步消化。也应证了 Q3 为公司业务旺季的季节性特点。应付账款和预收 账款一样是公司未来1-2个季度的订单和收入先行指标。

对供应商的应付款持续攀高

轻资产高周转下的高人均产出

轻资产,高周转,低负债是公司财务的显著特点。我们选取了电子和教育信息化行业 中的代表公司的主要财务指标进行对比。可以看出公司财务呈现以下特点:1)由于不拥有 工厂的纯情资产模式,公司的 ROE 和资产周转率在同行可比公司中均处于超高水平;2)毛利率、净利率方面,公司板卡业务毛利率低,整体毛利率接近电子公司,而低于教育信 息化的科大讯飞和佳发教育。3)公司整体资产负债率不低,但是全部为经营中的应付账款,长期负债几乎为零。现金流情况优于绝大多数公司。2019年9.4亿的可转债发行后,公司 的长期负债占比会略有提升

视源股份呈现显著的科技公司特点,而不是电子工厂。公司人均收入利润工资的指标均显 著高于电子行业其他公司,与公司最接近的是海康威视。公司本质是是轻资产的 Design House,并非电子工厂。A 股计算机公司一般人均创收在 40-80 万之间,人均创利不超过 10万。同花顺是 A股轻资产的计算机公司里面人均创收创利较高的公司,其人均利润水平 与公司基本持平。根据统计,中国科技行业研发人员平均税前薪酬为 4.2 万美元,约合人 民币25万左右,与公司人均工资持平。根据以上对比,公司明显是轻资产的科技 公司架构。

作者:深入基本面

链接:https://xueqiu.com/2442105821/121606506

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。